Répartition gains en bourse capitaux patrimoine 18 octobre 2011

- 3 commentairesDepuis fin octobre 2010, après 62 mois consécutifs de gains en bourse et 9 années positives de suite, j'avais décidé de m'accorder une pause par rapport à la bourse.

Une pause confirmée en début d'année 2011 sur mon blog, j'ai certes fait quelques gains en 2011 sur mes comptes bourse mais j'ai réduit l'exposition à quelques milliers d'euros et la durée passée à cela, il y a eu plusieurs mois sans faire d'opérations en bourse, ces opérations étaient surtout pour faire fructifier un peu d'argent à court terme en attente de replacement, et non une reprise à plein temps du trading, le bilan sur 2011 pour le peu qui a été misé / risqué est largement positif cf. bilan du 18 octobre 2011.

Voici un dernier point global au 18 octobre 2011 :

Je viens tout juste d'atteindre les 190kE de patrimoine net, un nouveau plus haut pour moi :)

J'ai repris récemment de l'immobilier en tant que résidence principale en Espagne que je comptabilise à mon prix de revient (je détaillerais plus tard cet achat immobilier) : aucune plus-value ou moins value potentielle comptée, comme lors de mon appartement acheté à roanne fin septembre 2006, la valorisation à mon prix de revient tout inclus, frais inclus (+de 20% de frais par rapport à la valeur immobilière payée, ce second achat est assez similaire à celui de roanne au niveau des % de frais payés globalement, les frais étant assez élevés en % sur les petits prix) n'était pas si stupide que cela puisque j'ai pu revendre plus cher que le prix de revient tout inclus moins de 3 ans plus tard dans une période pourtant jugée plutôt morose pour l'immobilier en France (première moitié de l'année 2009).

Je n'ai aucune dette ou crédit en cours, je suis actuellement 100% cash sur mes avoirs (pas de titres en portefeuille, sauf 1 titre offert par cortal consors mais pour une somme ridicule, que je laisse donc vivre puisque ça m'a rien couté) en dehors de l'achat immobilier qui me permet de ne plus avoir de loyer ou coloyer à payer.

Cela veut dire que mon argent est disponible pour toute opportunité éventuelle, tout en étant rémunéré pour l'essentiel des capitaux, disponibles à tout moment.

J'ai 36 ans et j'ai maintenant plus de 10 ans de bourse derrière moi dont les 10 dernières années toutes positives (2002 à 2011 inclus).

Pour mémoire :

- En octobre 2002 j'avais en tout seulement 4k€ de "patrimoine" net, pas d'immobilier et pas de boulot.

- En août 2006 j'avais 100k€ de patrimoine net, pas d'immobilier et pas de boulot, mais j'avais bien progressé sur mes capitaux en ayant eu comme principal revenu la bourse sur les dernières années, j'allais acheter un appartement comptant (sans crédit) en septembre 2006 avec une partie du capital, pour habiter.

- Après avoir encaissé la vente en bénéfice de mon appartement, le 25 juin 2009 j'avais 159k€ et 160k€ tous comptes confondus le 7 juillet 2009.

Voir les points de la période juste après la vente de l'appartement :

https://aribaut.com/gagner-en-bourse-portefeuilles-dubus-et-binck-25-juin-2009

https://aribaut.com/gagner-en-bourse-portefeuilles-dubus-et-binck-7-juillet-2009

Depuis juillet 2009 j'ai donc mis de côté environ 30 500 euros sur mes comptes après paiement de toutes les dépenses sur la période (après avoir payé sur la période quelques milliers d'euros d'impôts et taxes, les loyers, transports, téléphone, internet, dépenses informatiques, nourriture, santé, vacances à l'étranger & week-ends, cinés, restos etc ...).

Depuis le 25 juin 2009 (juste après la vente de mon appartement), ça fait environ +31 500 euros mis de côté après toutes dépenses.

J'ai une petite partie des capitaux sur les compte-titres, pour l'instant je suis "cash" (pas de titres en portefeuille).

L'essentiel des capitaux est désormais placé sur des produits à rendement "garanti" : des assurances-vies en fonds euros, j'ai pris le bénéfice sur mes obligations (cf. point sur cette prise de bénéfices et le rendement global de ces placements), j'avais aussi pris mon bénéfice en début d'année 2011 sur un panier d'actions à dividendes via l'assurance-vie en unités de compte, le reste est actuellement sur des livrets, des placements assez sécurisés.

J'avais dit lors du de mon dernier point de 2010 que je verrais ce que je ferais en 2011, et qu'en cas d'un cac 40 sur les 3000 points, voire de préférence en dessous, ça pourrait m'intéresser de nouveau, je crois qu'on s'en approche ;)

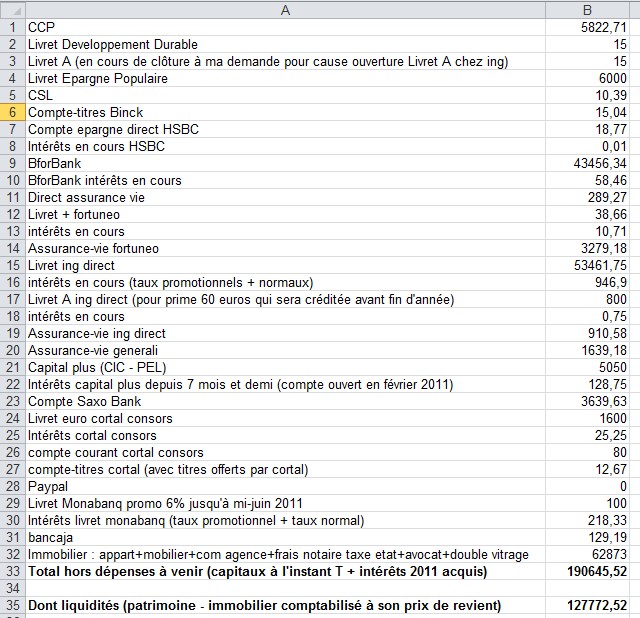

Copies d'écran ici de ce dernier bilan tous comptes confondus + immobilier comptabilisé à son prix de revient (donc sans compter aucune plus-value potentielle, je ne compte une plus-value que si je la réalise, pas avant cf. valorisation appartement roanne avant revente, compté à son prix de revient en l'absence de transaction), photographie à l'instant T, intérêts acquis et hors dépenses à venir :

Le bilan en résumé dans un fichier excel :

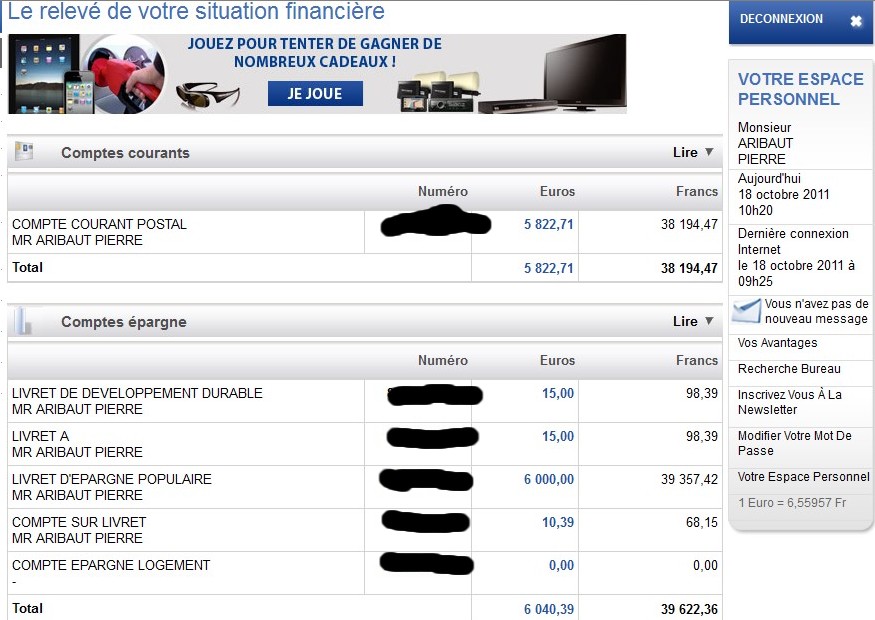

Le ccp, ldd, livret A (en cours de clôture à ma demande pour cause ouverture livret A ing), lep (nouveau venu) et csl :

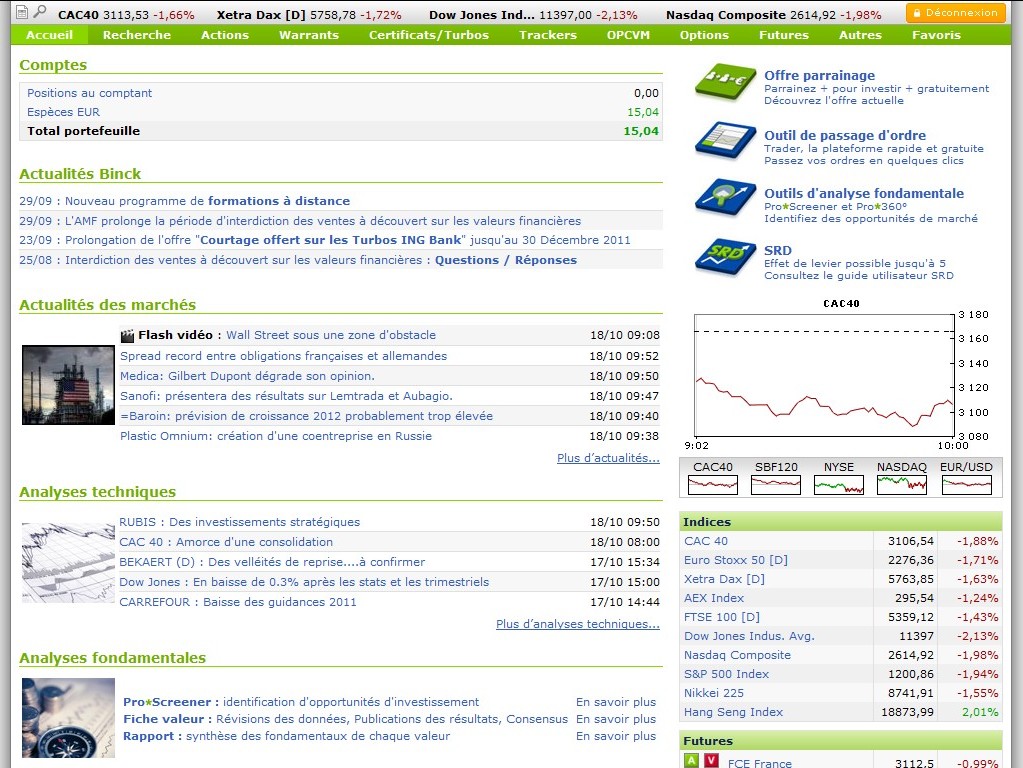

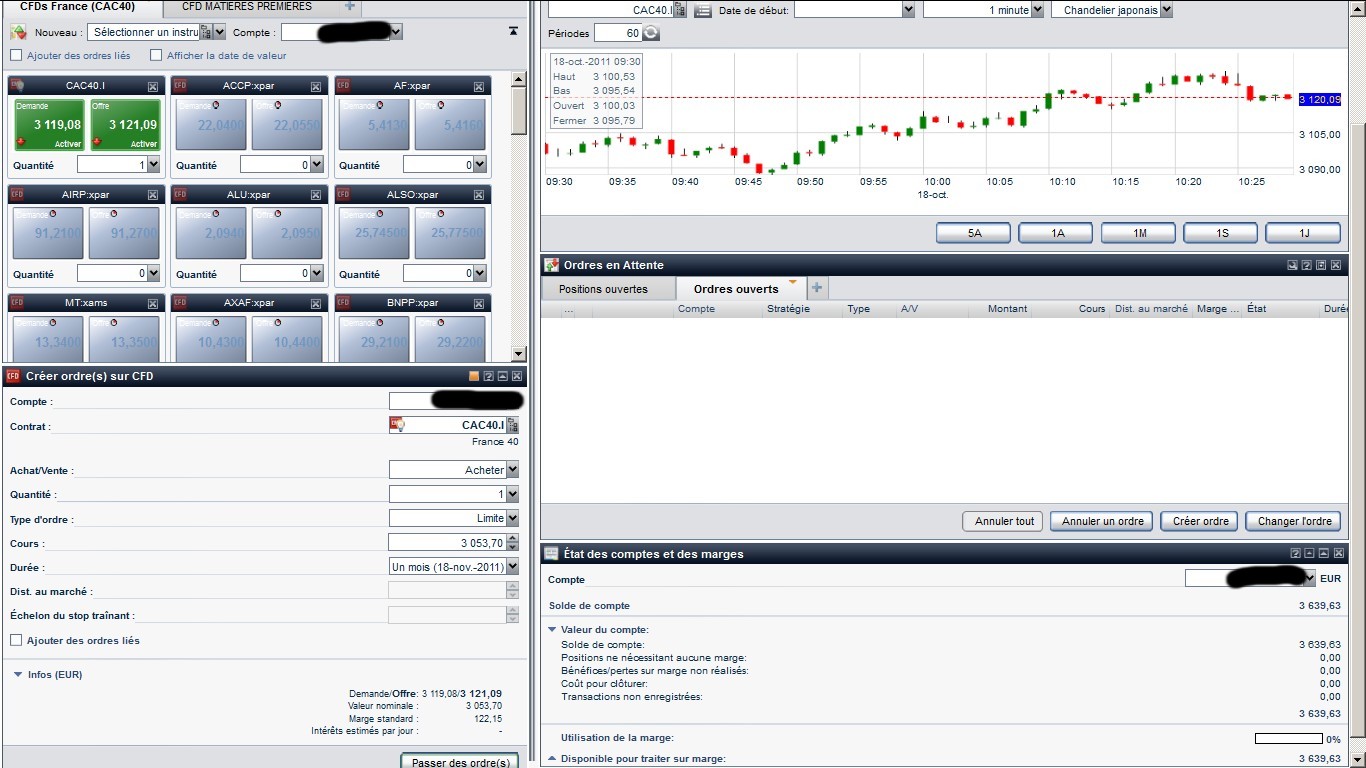

Le compte-titres binck, où j'ai retiré l'essentiel de l'argent après avoir fait fructifier le capital avec plusieurs achats/reventes :

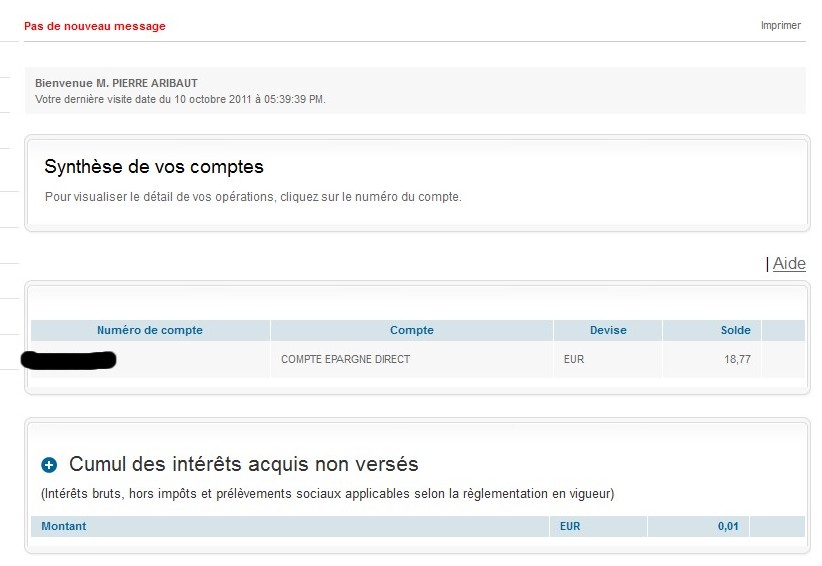

Compte epargne direct HSBC, je devrais le fermer un jour ce compte, il était intéressant lors d'un taux promotionnel pendant 6 mois mais depuis il n'est plus intéressant, d'où le fait de l'avoir quasi vidé :

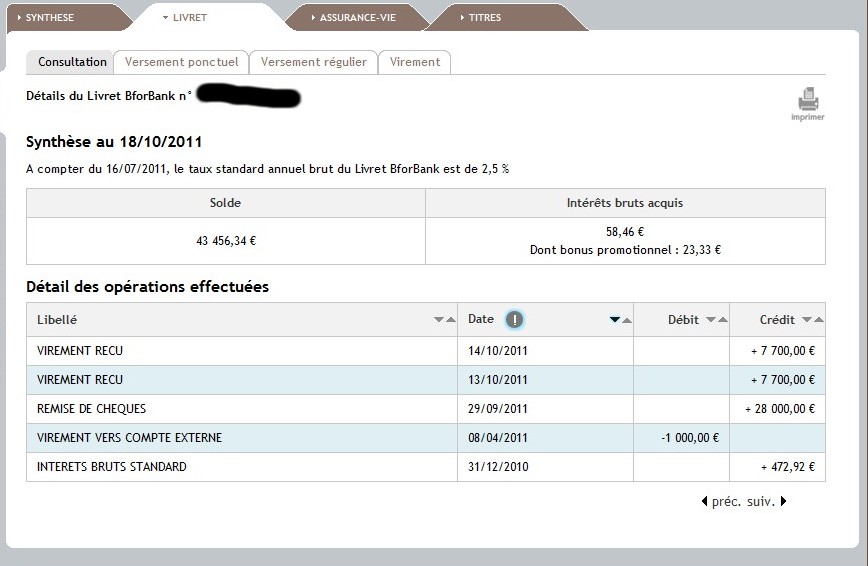

Bforbank, je remets dessus, suite à un taux promotionnel de rémunération de 4,5% prorata temporis pendant quelques mois :

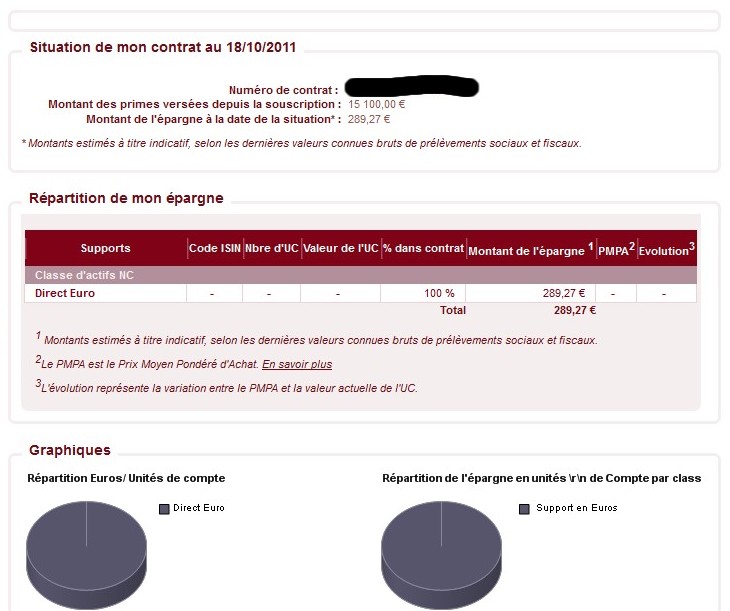

Direct assurance vie, je suis "cash", c'est à dire sur le fonds euros à capital et rendement garanti, j'ai réduit mon exposition fonds euros :

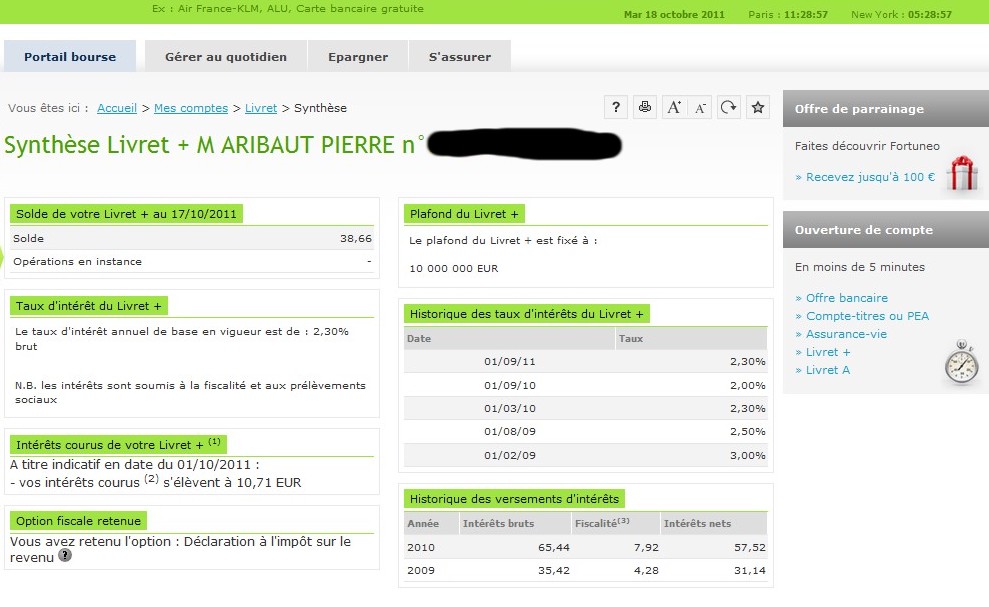

Livret plus fortuneo, intéressant lors d'un taux promotionnel et prime de bienvenue mais sans plus, donc quasi vidé pour placer à meilleur rendement :

Assurance vie fortuneo, 100% cash sur fond euros à capital et rendement garanti, ils actualisent la valorisation une fois par an contrairement à ing qui valorise au jour le jour par exemple, donc là elle reste la même affichée depuis début 2011 :

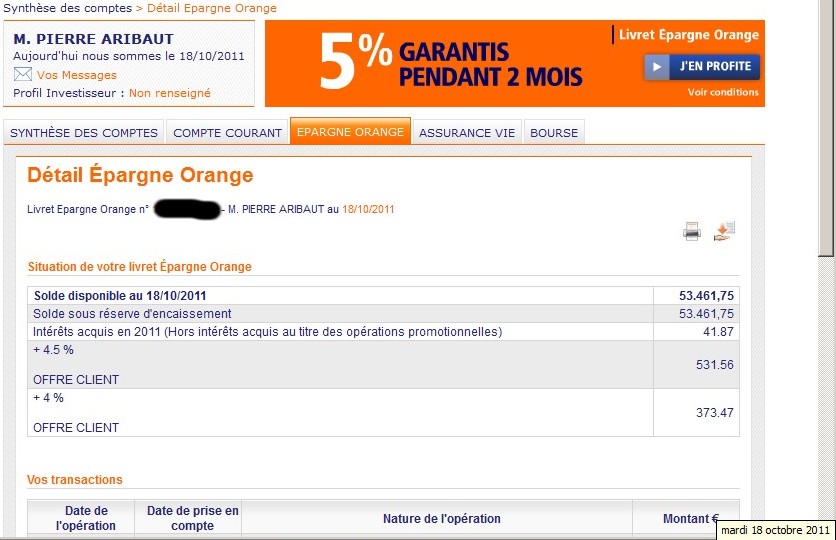

Une bonne partie de mon cash est placé sur un taux promotionnel livret ing direct à 4.5% pendant 3 mois (1er août au 1er novembre) :

Mon assurance-vie ing direct, idem 100% cash pour le moment, sur fond euros à capital et rendement garanti, j'ai retiré pas mal du fond euros pour acheter mon appartement et avoir plus de liquidités rapidement disponibles ainsi qu'être un peu moins "exposé" aux fonds euros (intérêts servis en grande partie par les emprunts d'états) :

generali assurance-vie, 100% cash en fond euros capital garanti et rendement garanti, retiré un peu aussi pour placer sur promotion livret et réduire exposition fond euros :

Capital plus, un placement à 4.12% à capital et taux garanti pendant quelques années, avec 50 euros de prime de bienvenue pour 5000 euros déposés, on peut voir aussi sur la feuille un livret à taux promotionnel chez eux que j'ai fermé lors de mon passage sur paris, les intérêts acquis en 2011 sur capital plus à ce jour, environ 128 euros, pas d'accès internet pour ce compte d'où la photo d'un papier du compte :

Saxobank, un compte qui me sert à encaisser des primes de parrainage et encaisser quelques plus-values en bourse, copie d'écran du compte via saxowebtrader :

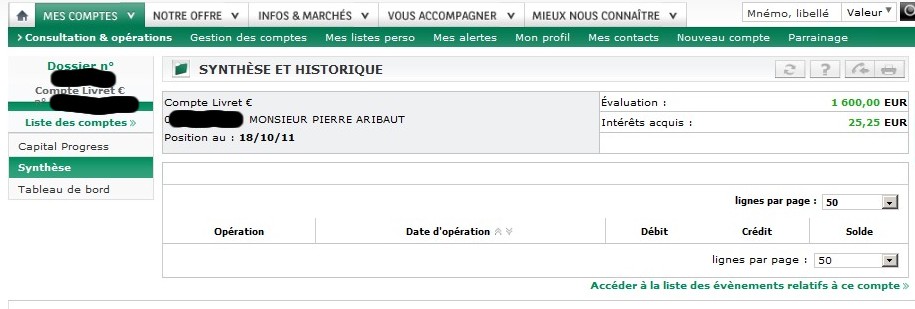

Le livret euro chez cortal consors (filiale bnp) :

Le compte cortal consors avec 80 euros de prime de bienvenue :

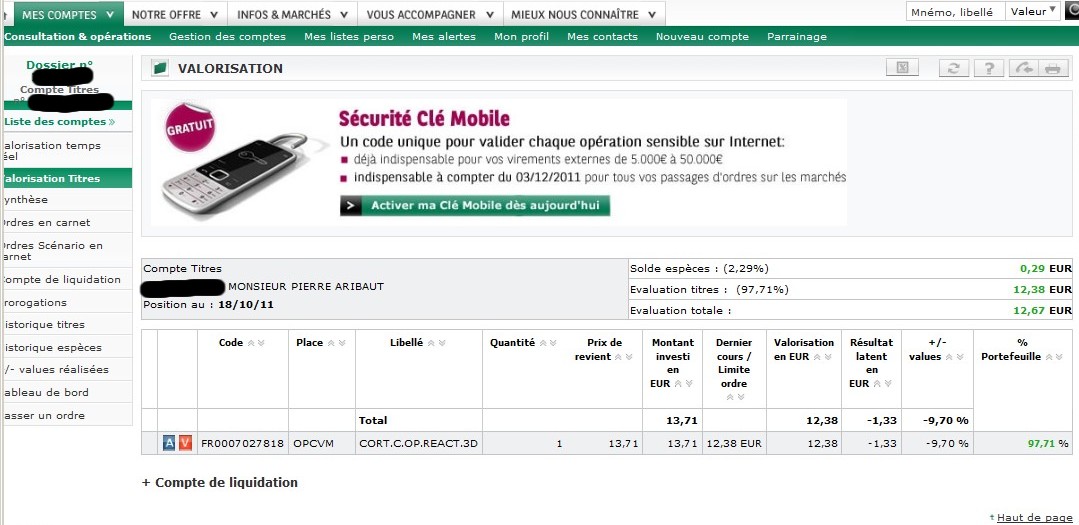

Le compte-titres offert avec 1 titre offert, si c'est offert pourquoi pas, pas grand chose à perdre (j'ai rien mis dessus) :

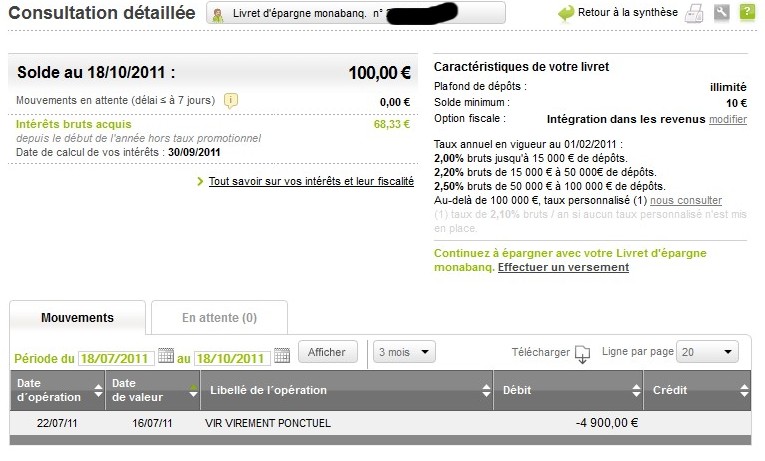

Le livret monabanq, il y avait un taux de rendement promotionnel à 6% l'an pendant qq temps, on voit pas les intérêts du taux promotionnel en ligne, juste les intérêts hors taux promotionnel :

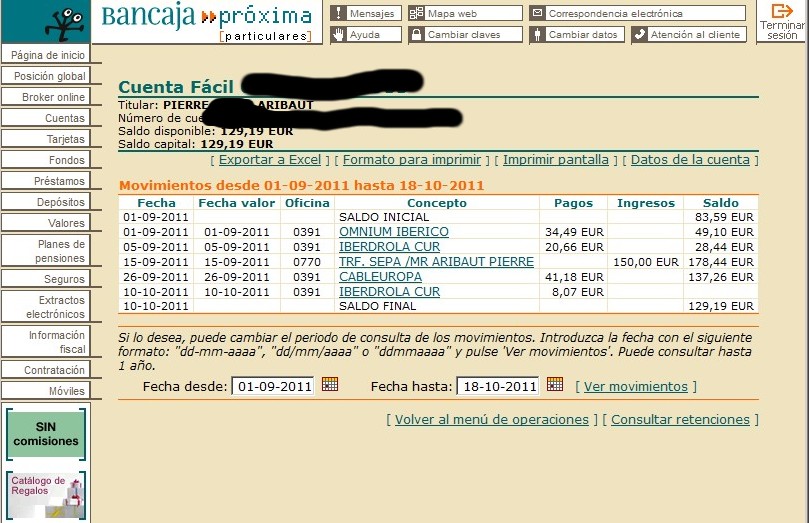

Un nouveau venu, le compte courant bancaja (compte espagnol, qui m'a été utile pour payer l'appartement à moindres frais) :

Un dernier nouveau venu, le livret A chez ing, pour encaisser une prime de 60 euros avant fin d'année, en mobilisant quelques centaines d'euros :

L'appartement acheté pour 62873 euros tout inclus (valeur immobilière + mobilier vendu avec + frais agence + frais notaire + taxe état + avocat + travaux changement de vieilles fenêtres simples vitrages fines et mal isolés en de nouvelles fenêtres double vitrage), un appartement de surface habitable environ 60m² avec balcon (69m² de surface construite, murs inclus, environ 60m² de surface "utile" sans les murs), comptabilisé à son prix de revient global (comme pour l'appartement de roanne après son achat), il me sert à ne pas payer de loyer ni avoir de mensualité à rembourser (appartement payé comptant) et avoir de faibles charges ainsi qu'apprécier un cadre de vie plus ensoleillé :

Pierre Aribaut - Zetrader